Im Folgenden werden interessante Transformationsdynamiken zwischen Real- und Finanzwirtschaft beleuchtet, die wir mit dem STM näher erforscht haben. Wann funktionieren Real- und Finanzwirtschaft nach einer Schlüssel-Schloss-Logik und ermöglichen die effektive Transformation unserer Wirtschaft? Welche Brücken zwischen den beiden Welten funktionieren bereits gut und wo hakt es noch?

Relevanz von Nachhaltigkeit in der Unternehmensfinanzierung

Zum Einstieg in diesen Teil der Befragung haben wir die Teilnehmenden aus Real- und Finanzwirtschaft gefragt, wie wichtig Nachhaltigkeit aktuell in der Finanzierung ihres Unternehmens ist. Bei der Auswertung wurde zwischen kapitalmarktorientierten und nicht kapitalmarktorientierten Organisationen unterschieden.

Es zeigt sich, dass Nachhaltigkeit bei kapitalmarktorientierten Unternehmen eine größere Rolle in der Finanzierung spielt als in nicht kapitalmarktorientierten, aber auch, dass dieser Unterschied gar nicht allzu groß ist. Es geben zum Beispiel 55,6% der Befragten in kapitalmarktorientierten Unternehmen an, dass Nachhaltigkeit für ihre Organisation „sehr wichtig” in der Finanzierung ist. In nicht kapitalmarktorientierten Unternehmen liegt der Prozentsatz allerdings auch bei 45,2% und ist damit nur geringfügig niedriger. Insgesamt empfinden knapp die Hälfte der Befragten, dass Nachhaltigkeit “sehr wichtig” oder “eher wichtig” für die Finanzierung ihres Unternehmens ist (kapitalmarktorientiert=55,6%; nicht kapitalmarktorientiert=45,2% der Befragten). Die folgende Abbildung veranschaulicht diese Ergebnisse.

Auf die Frage, ob es speziell auf Nachhaltigkeit basierende Finanzierungsstrategien oder –instrumente gebe, antworteten allerdings 47,9% der Befragten in kapitalmarktorientierten Unternehmen und nur 21% der Befragten in nicht kapitalmarktorientierten Unternehmen mit “Ja”.

Wahrgenommenes Interesse an Nachhaltigkeits-Transformation bei den Geldgeber:innen

Damit Nachhaltigkeit für die Finanzierung von Unternehmen eine Rolle spielt, ist es wichtig, dass Geldgeber:innen ein aktives Interesse an dem Thema zeigen. Die Teilnehmenden aus Unternehmen der Realwirtschaft wurden daher gefragt, als wie hoch sie das Interesse von Geldgeber:innen an der Nachhaltigkeit ihres Unternehmens empfinden.

56,2% der Befragten gab ab, dass das Interesse der Geldgeber:innen an der Nachhaltigkeit ihres Unternehmens entweder “eher hoch” (36,2%) oder “sehr hoch” (23%) ausgeprägt sei. Bei den kapitalmarktorientierten Unternehmen ist dieser Prozentsatz sogar noch deutlich höher. Abbildung 26 fasst diese Ergebnisse zusammen.

Angebot an nachhaltigen Investments

Die Teilnehmenden der Finanzwirtschaft haben wir gefragt, wie sich das Angebot für nachhaltige Kapitalallokation ihrer Meinung nach im letzten Jahr verändert hat. 47,8% der Befragten gaben an, das Angebot sei ihrer Meinung nach “eher größer geworden” und 12,6% äußerten sogar, es sei “viel größer geworden”.

Motivation für nachhaltige Investitionen

Im nächsten Schritt interessierte uns, welche Kriterien bei der Wahl eines Produkt- und Serviceportfolios eine Rolle spielen. Wir haben die Teilnehmenden aus der Finanzwirtschaft gefragt, wie wichtig eine Liste von Kriterien bei der Wahl eines nachhaltigen Produkt- und Serviceportfolios für ihre Organisation sind. Auf dem ersten Platz der Rangliste findet sich die “wirtschaftliche Motivation (bspw. Finanzielle Performance)”, gefolgt von “Minimierung und Management von Risiken” und “regulatorischen Vorgaben”. Nachgelagert finden sich die Kriterien “Minimierung des sozialen und/oder ökologischen Schadens unserer Investments”, “Werte und ethische Überzeugung der Organisation”, und “Lösung von gesellschaftlichen und/oder ökologischen Problemen”. Die folgende Abbildung illustriert die genaue Verteilung der Häufigkeiten.

JETZT AKTUELLE STUDIE „SUSTAINABILITY TRANSFORMATION MONITOR 2024“ HERUNTERLADEN

Erfahren Sie mehr über den Stand der Nachhaltigkeitstranformation der Wirtschaft.

weiterlesen

Strategien zur Auswahl nachhaltiger Investments und interne Bewertung

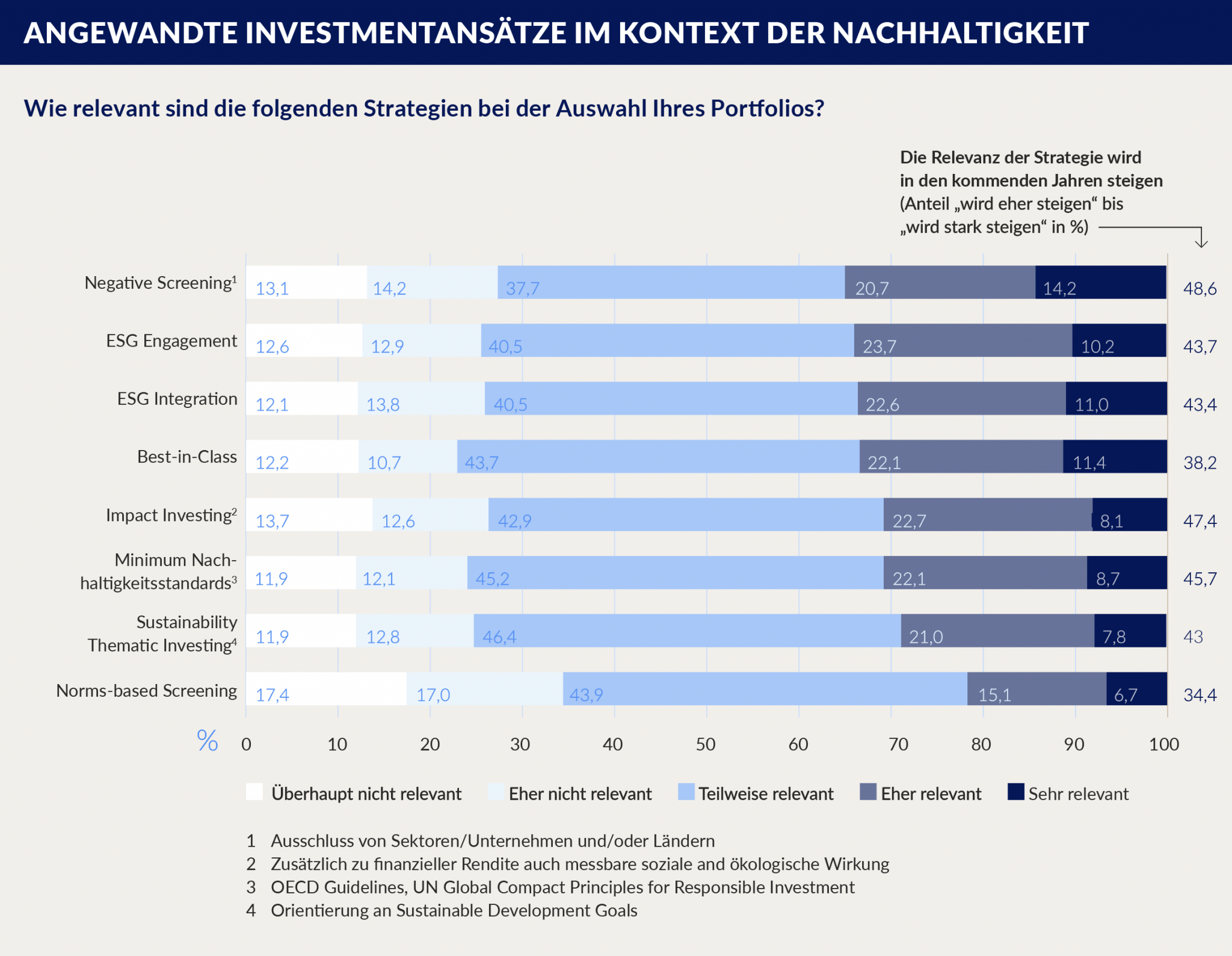

Über diese eher motivationsorientierten Kriterien hinaus haben wir die Teilnehmenden der Finanzwirtschaft gefragt, wie relevant bestimmte Strategien bei der Auswahl Ihres Portfolios sind. Die Strategien mit der höchsten Relevanz aus Sicht der Teilnehmenden sind “Negative Screening”, “ESG Engagement” und “ESG Integration”. Gefolgt werden diese Top drei von “Best in Class” und “Impact Investing”. Auf den hinteren Plätzen finden sich die Strategien “Minimum Nachhaltigkeitsstandard”, “Sustainability Thematic Investing” und “Norms-Based Screening”. Bei der Frage, welche der Strategien in den kommenden Jahren relevanter werden wird, wird “Negative Screening” (48,6% der Befragten geben an, die Relevanz werde “eher steigen” oder “stark steigen”) direkt gefolgt von “Impact Investing” (47,4%). Die untere Abbildung zeigt diese Ergebnisse.

Bei der Frage, anhand von welcher Methodik die Organisationen ihre Assets als nachhaltig klassifizieren, antworteten 44,1% “angelehnt an EU Taxonomie” und 66,7% “hauseigene Bewertungskriterien”.

Nutzung von Anlageprodukten und Asset-Klassen um nachhaltig zu investieren

Über die Kriterien und Strategien zur Auswahl und Klassifikation hinaus hat uns auch interessiert, inwiefern bestimmte Anlageprodukte und Asset-Klassen durch die Organisationen genutzt werden, um nachhaltig zu investieren (bspw. durch Ausschluss von Sektoren).

Hierbei zeigt sich, dass insbesondere Aktien (Public Equity) und Anleihen (Public Debt) genutzt werden. Auf Platz drei und vier finden sich Green Bonds und Sustainability Bonds. Eher weniger genutzt werden privates Fremdkapital (Anleihen) oder privates Beteiligungskapital. Die folgende Abbildung fasst die genauen Häufigkeiten zusammen.

Diese Ergebnisse zeigen, dass die Finanzwirtschaft bereits vielfältige Kriterien und Strategien nutzt, um Kapital nachhaltiger zu allokieren. Es ist allerdings auch anzumerken, dass über die Allokation von Kapital insbesondere auch der aktive Austausch zwischen Real- und Finanzwirtschaft eine Möglichkeit darstellt, die Transformation der Wirtschaft in Richtung Nachhaltigkeit voranzutreiben. In diesem Sinne hat der STM auch untersucht, inwieweit dieser aktive Dialog zwischen Real- und Finanzwirtschaft bereits stattfindet. Mehr dazu können Sie im nächsten Highlight nachlesen.