Im Bereich der Berichterstattung über Nachhaltigkeit hat sich in den letzten Jahren viel getan. Die Nachhaltigkeitsberichterstattung ist von zentraler Bedeutung, da die Finanzwirtschaft so finanzielle Ressourcen nach Nachhaltigkeitskriterien allokieren kann. Hierfür braucht es zuallererst aber Transparenz. Ausreichende Datengrundlagen und einheitliche Berichtsstandards werden als wichtige Vorbedingungen für die effektive Allokation von Kapital nach Nachhaltigkeitskriterien angesehen. Das bedeutet, dass der Erfolg von Sustainable Finance kritisch auch davon abhängt, wie gut die Realwirtschaft in der Lage ist, Transparenz über ihre Nachhaltigkeitsperformance zu generieren. Aus diesem Grund haben wir uns mit dem STM das Thema Berichterstattung über Nachhaltigkeit genauer angeschaut.

Neue Regulation und Umfang der Berichterstattung

Nach den aktuellen Berichtspflichten, der CSR-RUG (CSR-Richtlinie-Umsetzungsgesetz, Übersetzung der europäischen Nonfinancial Reporting Directive, NFRD, in deutsches Gesetz), sind aktuell nur 14,6 Prozent der befragten Organisationen berichtspflichtig. Mit Einführung der Corporate Sustainability Reporting Directive (CSRD) werden laut Aussage der Befragten 50,7 Prozent der Organisationen in unserer Stichprobe der Unternehmen in der Realwirtschaft berichtspflichtig sein.

Auf die Frage, ob ihre Organisation bereits über Nachhaltigkeit berichtet, antworteten 16,4 Prozent der Befragten „Ja, als Teil des Geschäftsberichtes“, 31,3 Prozent „Ja, als separate Publikation“ und 33,6 Prozent gaben an, dass ein Nachhaltigkeitsbericht in Planung sei. Dies zeigt, dass auch einige Unternehmen, die nach Einführung der CSRD noch nicht formal berichtspflichtig sind, anscheinend trotzdem planen, Nachhaltigkeitsberichte einzuführen. Weniger als ein Fünftel der Befragten gibt an, dass Nachhaltigkeitsberichterstattung in ihrer Organisation weder aktuell noch zukünftig eine Rolle spielt (siehe folgende Abbildung).

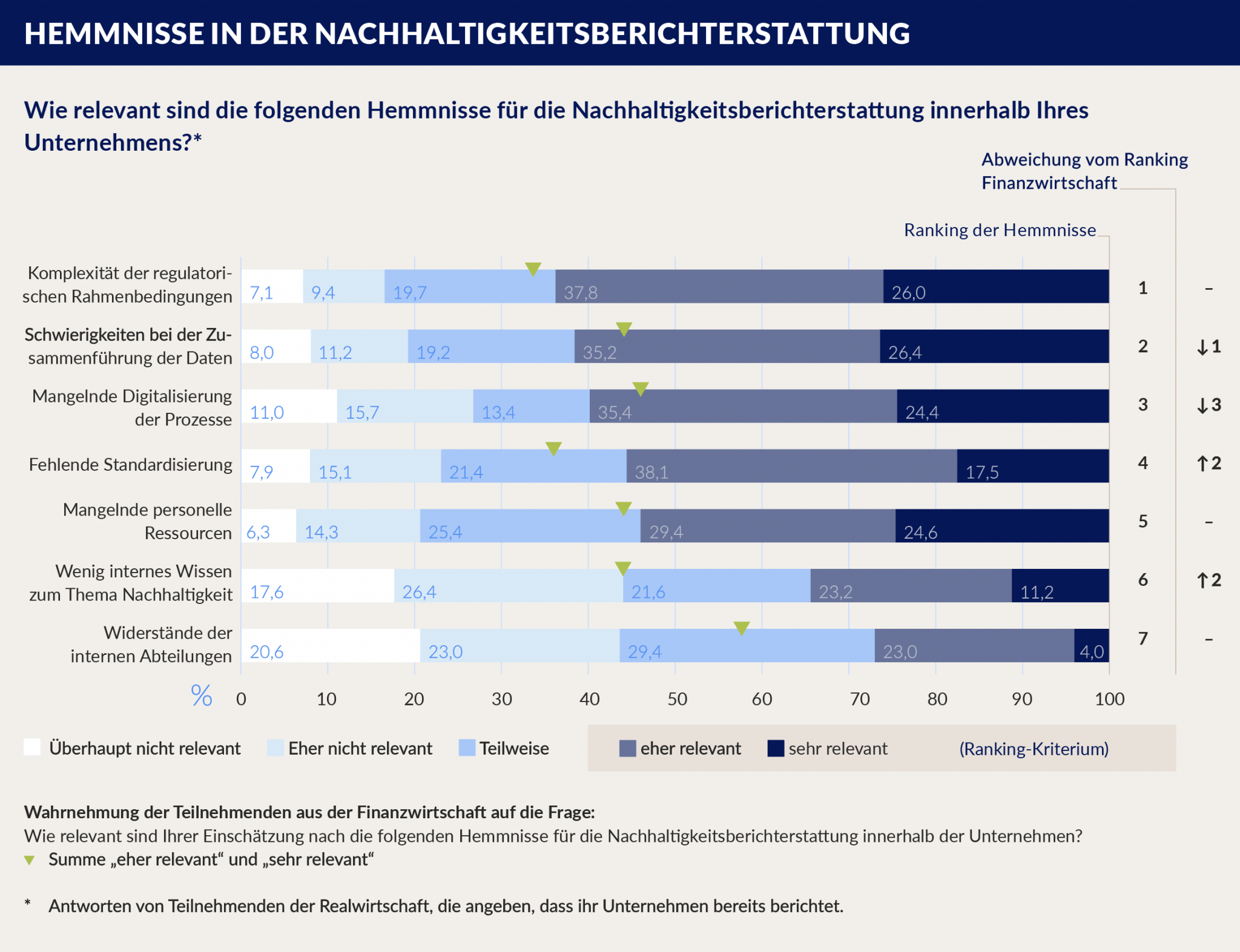

Hemmnisse bei der Nachhaltigkeitsberichterstattung

Aber was sind die größten Hemmnisse für Unternehmen bei der Berichterstattung über Nachhaltigkeit? Dieser Frage wollen wir als Nächstes auf den Grund gehen. Wir haben die Teilnehmenden der Realwirtschaftsstichprobe gefragt, welche Hemmnisse beim Thema Nachhaltigkeitsberichterstattung in ihrer Organisation die größte Rolle spielen.

Die große Mehrheit der Befragten sieht die „Komplexität der regulatorischen Rahmenbedingungen“ als die größte Herausforderung an. Auf Platz zwei und drei folgen in der Realwirtschaft die Aspekte „Schwierigkeiten in der Zusammenführung der Daten“ und „mangelnde Digitalisierung der Prozesse“. Hier wird deutlich, wie eng die beiden großen Transformationen unserer Zeit, die Nachhaltigkeitstransformation und die digitale Transformation (oft als „Twin Transformation“ bezeichnet) zusammenhängen. Die obige Abbildung fasst die Antworten der Befragten aus der Realwirtschaft zusammen.

JETZT AKTUELLE STUDIE „SUSTAINABILITY TRANSFORMATION MONITOR 2024“ HERUNTERLADEN

Erfahren Sie mehr über den Stand der Nachhaltigkeitstranformation der Wirtschaft.

weiterlesen

Datenlage vor und nach Einführung der CSRD

Wie unsere Ergebnisse beleuchten, werden nach Einführung der CSRD deutlich mehr Unternehmen dazu verpflichtet sein, über ihre Nachhaltigkeit zu berichten. Aber führt das aus der Perspektive der Finanzwirtschaft zu der Erwartung einer deutlich verbesserten Datenverfügbarkeit und Transparenz? Diese Frage haben wir den Teilnehmenden der Finanzwirtschaft gestellt.

Die Ergebnisse, die in der unteren Abbildung zusammengefasst sind, deuten auf vorsichtigen Optimismus in der Finanzwirtschaft hin. Während aktuell nur eine kleine Gruppe der Befragten die Datenlage als „völlig ausreichend“ (6,6 Prozent) oder „eher ausreichend“ (22,9 Prozent) ansieht, nehmen diese Werte bei der Prognose deutlich zu. Als nur vorsichtig optimistisch muss man die Ergebnisse allerdings einstufen, weil selbst nach Einführung der CSRD fast die Hälfte der Befragten die Datenlage als „überhaupt nicht ausreichend“, „eher nicht ausreichend“ oder nur „teilweise ausreichend“ einschätzt. Insbesondere vor dem Hintergrund der hohen Kosten, die diese neuen Berichtspflichten bei den Unternehmen verursachen, kann man die Frage stellen, ob die dadurch erwartete Verbesserung nicht größer ausfallen sollte. Dies könnte allerdings auch auf die Unsicherheit zurückzuführen sein, dass die Befragten zum Zeitpunkt der Befragung noch keinen vollumfänglichen Wissensstand über die Ausgestaltung der CSRD-Berichtsstandards hatten.

Die Nachhaltigkeitsberichterstattung ist sehr stark in Bewegung und wir steuern auf mehr Standardisierung und eine umfassendere Datenbasis zu. Das ist eine wichtige Grundlage für die effektive Zusammenarbeit zwischen Real- und Finanzwirtschaft beim Thema Nachhaltigkeit.

Prof. Dr. Laura Marie Edinger-Schons