Die Wichtigkeit und strategische Relevanz des Themas Nachhaltigkeit

In diesem Kapitel tauchen wir in das Nachhaltigkeitsmanagement der Unternehmen der Realwirtschaft ein. Zu Beginn baten wir die Teilnehmenden einzuschätzen, inwiefern sich die Wichtigkeit des Themas Nachhaltigkeit im letzten Jahr in ihrem Unternehmen entwickelt hat. Die große Mehrheit der Befragten gab an, dass das Thema im letzten Jahr entweder „eher wichtiger“ (33,9 Prozent) oder sogar „viel wichtiger“ (42,2 Prozent) geworden ist (Abbildung 10). Etwa ein Fünftel gab an, dass die Wichtigkeit des Themas unverändert geblieben ist (19,1 Prozent). Dieser Anteil ist im Vergleich zum Vorjahr leicht gestiegen, was auf einen möglicherweise langsam eintretenden Sättigungseffekt hindeutet, da das Thema bei einer steigenden Anzahl an Unternehmen bereits einen hohen Stellenwert hat. Das zeigt sich auch in den Antworten zur Frage nach der strategischen Relevanz des Themas Nachhaltigkeit in den Unternehmen der Befragten. Hier gab über die Hälfte an, dass Nachhaltigkeit als Teil der allgemeinen Unternehmensstrategie verankert ist (54,2 Prozent). Ein Viertel erklärte, eine separate Nachhaltigkeitsstrategie zu haben (26,3 Prozent).

Verankerung und Aufhängung von Nachhaltigkeit in der Organisation

In den letzten Jahren haben Studien immer wieder gezeigt, dass das Thema Nachhaltigkeit in vielen Organisationen zunehmend ins Zentrum der Unternehmenssteuerung gerückt ist. Dies zeigt sich unter anderem daran, wo das Thema aufgehangen ist. Als Nächstes wollten wir daher von den Befragten erfahren, ob es für das Thema Nachhaltigkeit eine Verantwortung auf der Vorstands-/Geschäftsführungsebene gibt. Eine große Mehrheit hat diese Aussage bejaht (79,8 Prozent), wie Abbildung 11 zeigt. Dieser Anteil ist im Vergleich zum Vorjahr leicht angestiegen. Dementsprechend ist es wenig überraschend, dass fast alle Unternehmen angeben, ein Nachhaltigkeitsmanagement zu haben (93,7 Prozent). In der operativen Verankerung dessen zeigt sich eine große Vielfalt in den Unternehmen. Ungefähr ein Drittel der Befragten teilte mit, eine eigene Nachhaltigkeitsabteilung im Unternehmen aufgesetzt zu haben (35,9 Prozent). Weitere 17,7 Prozent nannten den Vorstand oder die Geschäftsleitung sowie 8,0 Prozent den Strategiebereich und 9,2 Prozent ein abteilungsübergreifendes Management. Da den Ergebnissen nach zwar in den meisten Unternehmen eine Verantwortung auf höchster Ebene festgelegt wurde, die operative Umsetzung regelmäßig aber woanders liegt, sind Berichtserstattungslinien von zentraler Bedeutung für die strategische Steuerung des Themas. 81,5 Prozent der Befragten gaben, dass es in ihrem Unternehmen bereits eine direkte Berichterstattungslinie zwischen dem Vorstand bzw. der Geschäftsführung und der für die Nachhaltigkeit verantwortlichen Person(en) bzw. der Abteilung gibt.

Die Verknüpfung von Nachhaltigkeitsindikatoren mit Vergütungselementen, wie z.B. Boni, kann zu einer tiefgreifenden Verankerung von Nachhaltigkeit im Unternehmen sowie zur Förderung der Erreichung von Nachhaltigkeitszielen beitragen. In unserer Studie haben wir die Teilnehmenden daher auch gefragt, inwiefern die Vergütung in ihren Organisationen bereits an die Erreichung von Nachhaltigkeitszielen geknüpft ist. Die Ergebnisse in Abbildung 12 zeigen, dass 21,1 Prozent der Befragten angeben, ihr Unternehmen habe die Vergütung an die Erreichung von Nachhaltigkeitszielen geknüpft, sei es an die der Geschäftsführung, des mittleren Managements oder beider. Dieser Anteil an Unternehmen stieg im Vergleich zum Vorjahr leicht an. Weitere 14,3 Prozent geben an, derzeit die Umsetzung eines an Nachhaltigkeit geknüpften Vergütungsmodelles zu planen. Die Mehrheit an Unternehmen plant dies aber bislang nicht (64,7 Prozent). In einer weiteren Analyse zeigt sich, dass Befragte aus überwiegend über den Kapitalmarkt finanzierten Unternehmen bereits in 40,0 Prozent der Fälle angaben, dass ein derartiges Vergütungssystem eingeführt wurde.

JETZT AKTUELLE STUDIE „SUSTAINABILITY TRANSFORMATION MONITOR 2024“ HERUNTERLADEN

Erfahren Sie mehr über den Stand der Nachhaltigkeitstranformation der Wirtschaft.

weiterlesen

Dekarbonisierung in Unternehmen

In den letzten Jahren sind die Auswirkungen der Klimakrise auf Menschen und Planet immer sichtbarer und direkter spürbar geworden. Unternehmen stehen unter erhöhtem Druck, ihre Auswirkungen auf das Klima sowie ihre Anstrengungen zum Klimaschutz auf den Prüfstand zu stellen. In diesem Zuge formulieren viele Unternehmen Klimaziele und entwickeln Strategien, um diese zu erreichen. Die Ermittlung des Treibhausgas(THG)- Fußabdrucks ist dabei eine Grundvoraussetzung, eine Strategie und Ziele zur Dekarbonisierung des eigenen Unternehmens zu entwickeln und den Fortschritt zu überprüfen. Aus diesem Grund wollten wir von den Unternehmen der Realwirtschaft zuerst erfahren, ob sie ihren THG-Fußabdruck bereits ermitteln. 70,2 Prozent der Befragten der Realwirtschaft gaben an, dass ihr Unternehmen den eigenen THG-Fußabdruck kennt (Abbildung 14). Weiterhin verwies ein Viertel der Teilnehmenden darauf, dass die Ermittlung des THG-Fußabdrucks in Arbeit ist.

Zur Einordnung der Ergebnisse ist es wichtig, darauf hinzuweisen, dass diese überwiegend auf den Angaben von Großunternehmen beruhen. Für den Mittelstand in Deutschland liegt der Anteil laut einer repräsentativen Befragung des KfW-Klimabarometers 20239 für kleine Unternehmen (5 bis 9 Mitarbeitende) bei 21 Prozent, für mittlere Unternehmen (10 bis 49 Mitarbeitende) bei 27 Prozent und für größere Mittelständler (mehr als 50 Mitarbeitende und maximal 500 Millionen Euro Umsatz) bei 39 Prozent. Das KfW-Klimabarometer berichtet für 138 befragte Großunternehmen (mehr als 50 Mitarbeitende und mehr als 500 Millionen Euro Umsatz), zu denen auch der überwiegende Teil unserer Stichprobe zählt, einen Anteil von 83 Prozent, die angeben, ihren THG-Fußabdruck zu kennen. Dieser Wert liegt relativ nah an dem auch in unserer Studie ermittelten Wert für diese Art von Großunternehmen (80,2 Prozent).

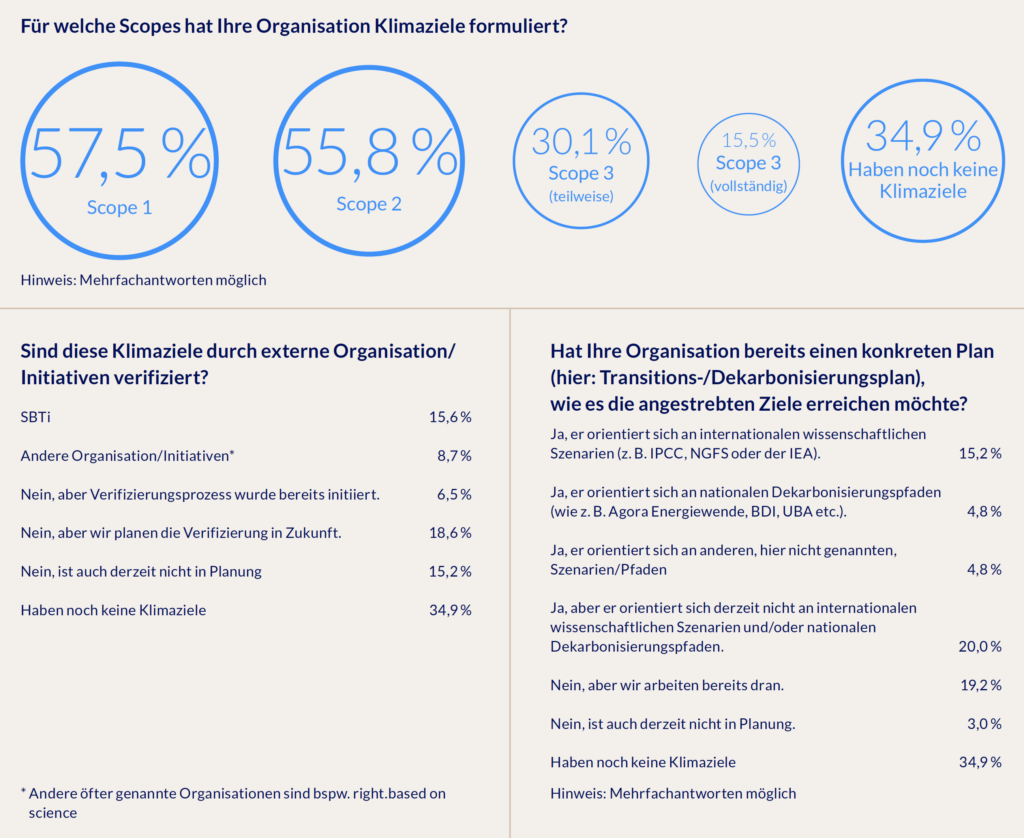

Abbildung 14 zeigt Angaben zum THG-Fußabdruck in Abhängigkeit von der Mitarbeiteranzahl eines Unternehmens. Hinsichtlich der Klimaziele und ihrer Überprüfbarkeit gibt es oft noch zu wenig Standardisierung und Organisationen haben Spielräume, Greenwashing zu betreiben. Wir haben die Teilnehmenden daher auch gefragt, ob sich ihre Unternehmen Klimaziele gesetzt haben, die im Einklang mit dem Pariser Klimaschutzabkommen sind. Ein Großteil der Befragten teilte mit, dass Klimaziele bereits gesetzt wurden (65,1 Prozent) – davon 43,7 Prozent im Einklang mit dem Pariser Klimaabkommen und 21,4 Prozent noch nicht im Einklang damit (Abbildung 14). Weitere 28,2 Prozent gaben an, die Ziele seien in der Vorbereitung. Demnach ist der Anteil an Unternehmen, die nicht mindestens planen, Klimazielen einzuführen, mit 6,7 Prozent vergleichsweise sehr gering. Die Mehrheit der Unternehmen hat sich bislang Ziele für ihre Scope-1- und Scope-2-Emissionen gesetzt – Scope 3, insbesondere eine vollständige Berücksichtig aller Scope-3-Emissionen, hat bisher nur ein vergleichsweise kleiner Anteil in den Klimazielen einbezogen (15,5 Prozent).