Readiness für zukünftige regulatorische Anforderungen

Die neue Regulation kommt teils mit einem hohen Tempo auf die Unternehmen zu. Wir haben die Teilnehmenden dazu befragt, inwieweit sie ihr Unternehmen als gut aufgestellt für die kommenden regulatorische Anforderungen einschätzen (Abbildung 18). Insgesamt fühlt sich die größte Gruppe erst „teilweise“ gut aufgestellt (34,1 Prozent der Antworten). 36,4 Prozent fühlen sich in der Tendenz bereits „ready“, d. h. sie geben „eher gut „ und „bereits sehr gut“ aufgestellt an. Die Antworten variieren stark, je nachdem, wann die Unternehmen berichtspflichtig werden. Diejenigen Unternehmen, die schon in 2024 nach der CSRD berichtspflichtig werden, scheinen durchschnittlich häufiger bereits mit den Vorbereitungen begonnen zu haben und geben in 50 Prozent der Fälle an, dass sie „ready“ sind. Bei Organisationen, die bereits einen Nachhaltigkeitsbericht erstellt haben, ist der Anteil „ready“ bei 45,5 Prozent. Bei denen, die noch keinen erstellt haben, ist er hingegen bei 18,1 Prozent.

JETZT AKTUELLE STUDIE „SUSTAINABILITY TRANSFORMATION MONITOR 2024“ HERUNTERLADEN

Erfahren Sie mehr über den Stand der Nachhaltigkeitstranformation der Wirtschaft.

weiterlesen

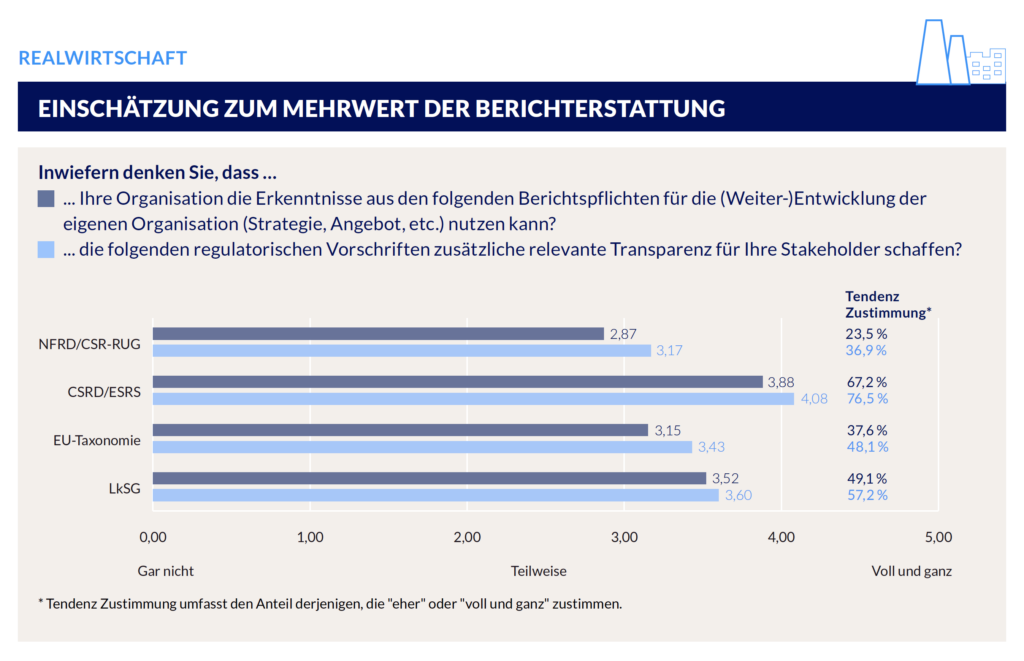

Herausforderungen in der Nachhaltigkeitsberichterstattung

In den letzten Jahren haben Studien immer wieder gezeigt, dass das Thema Nachhaltigkeit in vielen Organisationen zunehmend ins Zentrum der Unternehmenssteuerung gerückt ist. Dies zeigt sich unter anderem daran, wo das Thema aufgehangen ist. Als Nächstes wollten wir daher von den Befragten erfahren, ob es für das Thema Nachhaltigkeit eine Verantwortung auf der Vorstands-/Geschäftsführungsebene gibt. Eine große Mehrheit hat diese Aussage bejaht (79,8 Prozent), wie Abbildung 11 zeigt. Dieser Anteil ist im Vergleich zum Vorjahr leicht angestiegen. Dementsprechend ist es wenig überraschend, dass fast alle Unternehmen angeben, ein Nachhaltigkeitsmanagement zu haben (93,7 Prozent). In der operativen Verankerung dessen zeigt sich eine große Vielfalt in den Unternehmen. Ungefähr ein Drittel der Befragten teilte mit, eine eigene Nachhaltigkeitsabteilung im Unternehmen aufgesetzt zu haben (35,9 Prozent). Weitere 17,7 Prozent nannten den Vorstand oder die Geschäftsleitung sowie 8,0 Prozent den Strategiebereich und 9,2 Prozent ein abteilungsübergreifendes Management. Da den Ergebnissen nach zwar in den meisten Unternehmen eine Verantwortung auf höchster Ebene festgelegt wurde, die operative Umsetzung regelmäßig aber woanders liegt, sind Berichtserstattungslinien von zentraler Bedeutung für die strategische Steuerung des Themas. 81,5 Prozent der Befragten gaben, dass es in ihrem Unternehmen bereits eine direkte Berichterstattungslinie zwischen dem Vorstand bzw. der Geschäftsführung und der für die Nachhaltigkeit verantwortlichen Person(en) bzw. der Abteilung gibt.

Mangelndes internes Wissen wurde in Abbildung 19 von relativ wenigen Unternehmen als Hemmnis angegeben (21,1 Prozent). Dafür mag es verschiedene mögliche Erklärungen geben bzw. eine Kombination derer. Wie die Ergebnisse in Kapitel 5.2 zum Stand des Nachhaltigkeitsmanagements in Unternehmen zeigen, ist davon auszugehen, dass ein Teil der befragten Unternehmen Nachhaltigkeit bereits substanzieller in das Unternehmen integriert hat und dadurch fundiertes Wissen zu unterschiedlichen Nachhaltigkeitsthemen im Zeitverlauf aufbauen konnte – auch mit Blick auf ihre baldige Berichtspflicht unter der CSRD. In Abbildung 18 geben immerhin 36,4 Prozent der Befragten an, dass sie ihr Unternehmen „eher gut“ oder „bereits sehr gut“ aufgestellt zur Erfüllung der kommenden regulatorischen Anforderungen einschätzen. Eine weitere Erklärung für den als gering empfundenen Wissensmangel könnte sein, dass diejenigen der Befragten Unternehmen, die sich bisher eher nur theoretisch und unkonkret mit den kommenden regulatorischen Anforderungen beschäftigt haben, potenzielle Wissenslücken weniger stark als Hemmnis bewerten oder diese Lücken noch nicht bekannt sind. Hierfür wiederum spricht eine separate (hier nicht abgebildete) Analyse, die zeigt, dass je früher Unternehmen nach der CSRD berichtspflichtig werden, sie viele der in Abbildung 18 gezeigten Hemmnisse umso stärker wahrnehmen.